Ödeme ve Elektronik Para Kuruluşlarının Finansal Yükümlülükleri

Ödeme ve elektronik para kuruluşlarının ödemeler mevzuatı kapsamında karşılaştıkları bir takım finansal yükümlülükleri bulunmaktadır. Söz konusu yükümlülüklere aşağıda başlıklar halinde yer verilmiştir. Vergisel yükümlülükler bu yazının kapsamı dışındadır.

Başvuru Ücreti:

Ödeme Hizmetleri ve Elektronik Para İhracı ile Ödeme Hizmeti Sağlayıcıları Hakkında Yönetmelik (Yönetmelik)’in 11’inci maddesinin birinci fıkrası uyarınca, kuruluşlar TCMB’ye yaptıkları faaliyet izni başvuruları kapsamında 500.000 TL tutarında başvuru ücretini TCMB’nin ilgili hesabına yatırmaları gerekmektedir. Ayrıca bu tutara BSMV gibi bir takım ilave kanuni yükümlülükler eklenmektedir. Ödeme yapıldıktan sonra alınan dekont başvuru formuna eklenerek TCMB’ye teslim edilmelidir.

Finansal Faaliyet İzin Belgesi Harç Yükümlülüğü:

Kuruluşlar faaliyetleri dolayısıyla 2/7/1964 tarihli ve 492 sayılı Harçlar Kanunu uyarınca (8 Sayılı Tarife – XI Finansal Faaliyet Harçları – 9-Diğer Finansal Kurumlara İlişkin Belgeler – a-Diğer Finansal Kurumlar Kuruluş ve Faaliyet İzin Belgeleri) harç yükümlülüğüne tabidirler. Söz konusu harç bedeli maktu esas üzerinden her yıl için makbuz karşılığında peşin olarak ödenir. Yıllık harçlar, her yıl ocak ayının başında yıllık olarak tahakkuk ettirilmiş sayılır. Tahakkuk ettirilen harçlar ayrıca mükellefe tebliğ olunmaz ve ocak ayı içerisinde ödenir. 30.12.2022 tarihinde Resmi Gazete’de yayımlanan Harçlar Kanunu Genel Tebliğine (seri no: 91) göre Ödeme ve Elektronik Para Kuruluşlarının 2023 yılında ödeyeceği yıllık finansal faaliyet harç tutarı 315.340,70 TL olarak belirlenmiştir.

Lisans Ücreti:

Yönetmelik’in 11’inci maddesinin on altıncı fıkrası uyarınca, faaliyet izni verilen kuruluş faaliyete başladığı tarihten itibaren 10 gün içinde faaliyete başladığına dair TCMB’ye bildirimde bulunur ve yapılacak bildirimin ekine lisans ücreti olan 1 milyon TL ve buna ilişkin ödenmesi gereken ilgili kanuni yükümlülüklerin (BSMV vs.) yatırıldığına dair dekontu ekler.

Mesleki Sorumluluk Sigortası

Yönetmelik’in 33’üncü maddesinin 9’uncu fıkrası uyarınca, mesleki sorumluluk sigortası yalnızca Yönetmelik’in 4’üncü maddesinin birinci fıkrasının münhasıran (g) bendinde yer alan ödeme hizmetini sunan – hesap bilgisi hizmeti sağlayan – ödeme kuruluşları için öngörülmüştür. Söz konusu ödeme kuruluşları 1 milyon TL tutarında mesleki sorumluluk sigortası yaptırmakla yükümlüdür. Yaptırılması gereken mesleki sorumluluk sigortası, ilk yüz bin müşterinin ardından her yüz bin yeni müşteri için 500 bin TL tutarında artırılır. Öte yandan, bu kuruluşlar sigorta yerine TCMB nezdinde teminat bulundurmayı tercih etmeleri durumunda ayrıca mesleki sorumluluk sigortası yaptırmaları gerekmemektedir.

Teminat

Mevzuatta kuruluşların faaliyet türlerine göre bir risk sınıflandırmasına gidildiği ve bu kapsamda farklı teminat yükümlülüklerinin belirlendiği görülmektedir. İlgili kuruluşun teminat yükümlülük tutarı belirlendikten sonra hesaplanan tutar kadar nakit, devlet iç borçlanma senedi veya Hazine Müsteşarlığı Varlık Kiralama Şirketi tarafından ihraç edilmiş kira sertifikasını TCMB nezdinde bulundurması zorunludur.

Yönetmelik’in 4’üncü maddesinin birinci fıkrasının münhasıran (g) bendinde yer alan ödeme hizmetini sunan – hesap bilgisi hizmeti sağlayan – ödeme kuruluşları faaliyetlerini icra ederken müşteri fonlarının zilyetliğini elinde bulundurmamaları nedeniyle düşük riskli olarak kabul edilmiş ve bu kuruluşların 1 milyon TL değerinde teminat bulundurmaları yeterli görülmüştür (Yönetmelik md. 33/9). Bulundurulması gereken teminat tutarı, ilk yüz bin müşterinin ardından her yüz bin yeni müşteri için 500 bin TL tutarında artırılır. Ayrıca kuruluşun, faaliyetlerini gerçekleştirirken kullanacağı her bin temsilci için 500 bin TL tutarında ilave teminat bulundurması zorunludur. Bu kuruluşlara ayrıca mesleki sorumluluk sigortası yaptırma veya teminat bulundurma seçenekleri arasından tercih yapma imkanı getirilmiştir. Sigorta yaptıran kuruluşun ayrıca teminat yükümlülüğü bulunmamaktadır.

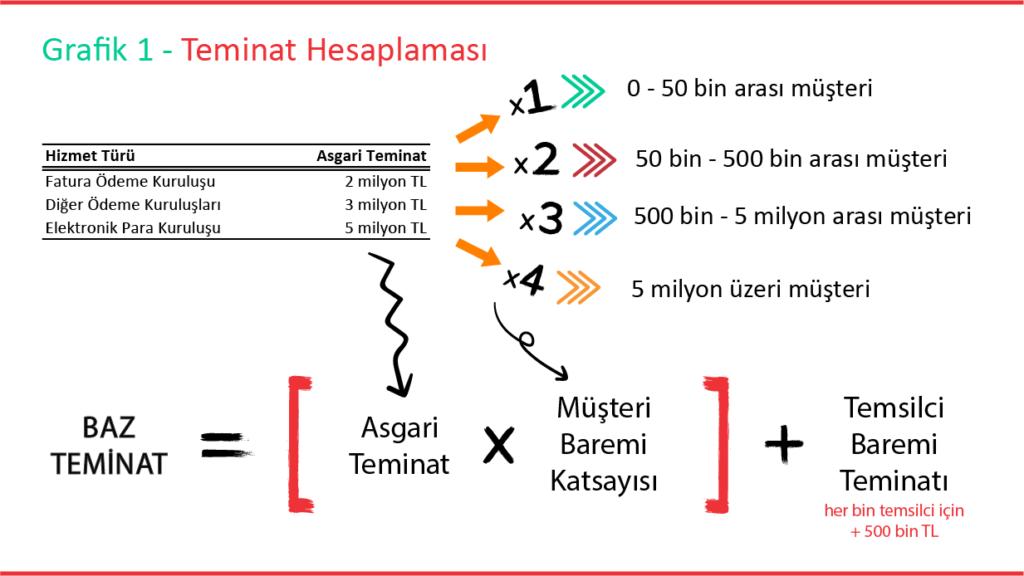

Yönetmelikte diğer ödeme kuruluşları için faaliyet türlerine göre asgari teminat miktarları belirlenmiş ve bulundurmaları gereken baz teminat miktarı kuruluşun müşteri sayısına göre asgari teminat miktarının belirli katsayılarla çarpımı ile elde edilen tutar ile temsilci sayısına göre ilave edilmesi gereken teminat tutarının toplanması suretiyle hesaplanması gerektiği belirtilmiştir. Buna göre, münhasıran hesap bilgisi hizmeti sunan ödeme kuruluşları hariç olmak üzere kuruluşun TCMB nezdinde bulundurması gereken asgari teminat miktarı, münhasıran Yönetmeliğin 4’üncü maddesinin birinci fıkrasının (e) bendinde belirtilen ödeme hizmetini (fatura ödemelerine aracılık hizmeti) gerçekleştiren ödeme kuruluşları için 2 milyon TL, diğer ödeme kuruluşları için 3 milyon TL, elektronik para kuruluşları için ise 5 milyon TL olarak belirlenmiştir. Kuruluşun müşteri sayısı 50 binden az ise bulundurulması gereken baz teminat miktarı, yukarıda belirtilen asgari teminat miktarına eşittir. Baz teminat miktarı,

- Müşteri sayısının 50 bin ile 500 bin arasında olması durumunda asgari teminat miktarının 2 katı,

- Müşteri sayısının 500 bin ile 5 milyon arasında olması durumunda asgari teminat miktarının 3 katı,

- Müşteri sayısının 5 milyondan fazla olması durumunda asgari teminat miktarının 4 katı

olarak hesaplanacak ve TCMB nezdinde bulundurulacaktır. Müşteri sayısının nasıl hesaplanması gerektiğine dair detaylı açıklamalara ise Yönetmeliğin 36’ncı maddesinin on altıncı fıkrasında yer verilmiştir.

Baz teminat miktarının hesaplanmasında dikkate alınacak diğer unsur ise kuruluşun sahip olduğu temsilci sayısıdır. Yönetmeliğin 36’ncı maddesinin altıncı fıkrası uyarınca kuruluşun faaliyetlerini gerçekleştirirken kullanacağı her bin temsilci için 500 bin TL tutarında ilave teminat bulundurması zorunludur. Dolayısıyla, baz teminat miktarı hesaplanırken faaliyet türüne göre asgari teminat miktarının müşteri baremi katsayısı ile çarpımından elde edilen tutar ile temsilci sayısına göre ilave edilmesi gereken teminat tutarının toplanması gerekmektedir. Baz teminat miktarı hesaplaması Grafik 1’de özetlenmiştir.

Öte yandan, yukarıda belirtilen hususlara ilave olarak Yönetmeliğin 36’ncı maddesinin yedinci fıkrasında belirtilen kriterlerin gerçekleşmesi durumunda aynı maddenin sekizinci fıkrası uyarınca bulundurulması gerekli baz teminat miktarı belirli oranlarda artırılmaktadır. Bu kriterler,

- Ödeme fonları koruma hesabı ve elektronik para koruma hesaplarının bakiyeleri ile ilgili uyumsuzluk durumunun bulunması,

- Asgari özkaynak ve teminat yükümlülüğünün zamanında ve tam olarak yerine getirilmemiş olması,

- Kuruluşa 6493 sayılı Kanun kapsamında idari para cezası uygulanması,

- Kuruluşun ihmaline bağlı olarak, müşteri fonlarının siber olaylar, operasyonel hatalar, sistem hataları kaynaklı sebeplerle kayba uğraması,

- Birlik hakem heyetlerinde kuruluş aleyhine sonuçlanan şikayet ve itiraz başvurularının kuruluşla ilgili toplam başvurular içindeki payının %10’un üzerinde olması,

- TCMB’ye yapılması gereken bildirimlerin zamanında yapılmamış olması veya eksik yapılması,

- Kuruluşun mali durumu hakkında TCMB tarafından belirlenecek yöntem doğrultusunda hesaplanan oranların karşılanmaması

şeklinde belirlenmiştir. Kriterlerin varlığı halinde bulundurulması gereken baz teminat miktarı %5 ila %25 arasında artırılmaktadır.

Ödenmiş Sermaye

6493 sayılı Kanun’un 14 ve 18’inci maddeleri ile Yönetmeliğin 11’inci maddesinin ikinci fıkrası uyarınca faaliyet izni başvurusunda bulunan şirketin, nakden ve her türlü muvazaadan ari ödenmiş sermayesinin,

- Yönetmeliğin 4’üncü maddesinin birinci fıkrasının (e) bendinde yer alan hizmetleri (fatura ödemelerine aracılık hizmetlerini) sunmak için en az 1 milyon TL,

- Diğer ödeme hizmetlerini sunmak için en az 2 milyon TL,

- Elektronik para ihraç etmek için ise en az 5 milyon TL

olması gerekmektedir. Öte yandan, Kanun’un 14/A maddesi uyarınca aynı Kanun’un 12’nci maddesinin birinci fıkrasının münhasıran (g) bendinde yer alan ödeme hizmetini sunan ödeme kuruluşları (hesap bilgisi hizmeti sağlayan açık bankacılık şirketleri) özellik gösteren ödeme hizmeti sağlayıcısı olarak kabul edilmiş ve asgari sermaye yükümlülüğünden muaf tutulmuştur.

Asgari Özkaynak

Yönetmeliğin 32’nci maddesinde kuruluşların özkaynak hesaplamasının nasıl yapılacağına ilişkin açıklamalara yer verilmiştir. Bu kapsamda, kuruluşun özkaynağı aşağıda yer verilen bilanço kalemlerinin toplamından 32’nci maddede belirtilen indirim kalemlerinin düşülmesi suretiyle hesaplanır:

- Ödenmiş sermaye,

- Hisse senedi ihraç primleri,

- 6102 sayılı Kanunda tanımlanan yedek akçeler,

- Net dönem kârı/zararı ile geçmiş yıllar kârı/zararı,

- Türkiye Muhasebe Standartları Türkiye Finansal Raporlama Standartları uyarınca özkaynağa yansıtılan kazançlar,

- Karşılıklı iştirak sermaye düzeltmesi,

- Kontrol gücü olmayan paylar.

İndirim kalemleri aşağıda verilmiştir:

- Kuruluşun iktisap ettiği kendi payları,

- Maddi olmayan duran varlıklar,

- Ortaklık paylarının yüzde ondan fazlasına sahip olunan bankalar ve finansal kuruluşların sermayelerindeki payların toplamı,

- Sigorta, reasürans ve emeklilik şirketlerindeki ortaklık payları,

- Ortaklık paylarının yüzde on ve daha azına sahip olunan bankalar ve finansal kuruluşlarda sahip olunan sermaye tutarının, yukarıda belirlenen kalemler düşülmeden hesaplanan kuruluşun özkaynağının yüzde onunu aşması halinde, söz konusu bankalar ve finansal kuruluşlarda sahip olunan sermaye tutarı.

Yönetmeliğin 33’üncü maddesinde kuruluşların gerçekleştirdiği hizmet türlerine göre bir risk sınıflandırması yapılmış ve bu çerçevede farklı seviyelerde asgari sermaye yükümlülükleri belirlenmiştir. Öte yandan, belirlenen asgari özkaynak tutarlarının TCMB tarafından her yılın Ocak ayında yıllık enflasyon oranları göz önünde bulundurularak güncelleneceği belirtilmiştir. Tablo 1’de hizmet türlerine göre 22.01.2022 tarih ve 31727 sayılı Resmi Gazete’de yayımlanarak 01.04.2022 tarihi itibariyle yürürlüğe giren Tebliğ’de belirlenen güncel asgari özkaynak tutarları verilmiştir.

| Tablo 1 | ||

| Hizmet Türü | Mevzuat Sınıfı | Asgari Özkaynak Yükümlülüğü |

| Hesap Bilgisi Hizmeti | Yön. Md. 4-1/g | 0 |

| Fatura Ödemelerine Aracılık | Yön. Md. 4-1/e | 5,500,000 |

| Diğer Ödeme Kuruluşları | Yön. Md. 4-1/a,b,c,ç,d,f,ğ | 9,000,000 |

| Elektronik Para Kuruluşları | Yön. Md. 5 | 25,000,000 |

(TCMB tarafından 28.01.2023 tarih ve 32087 sayılı Resmi Gazete’de yayımlanan Tebliğ uyarınca yukarıda belirtilen 5,5 milyon TL, 9 milyon TL ve 25 milyon TL tutarındaki asgari özkaynak yükümlülüğü 30.06.2023 tarihinden itibaren sırasıyla 7 milyon TL, 15 milyon TL ve 41 milyon TL olarak uygulanacaktır.)

Kuruluş için geçerli olan asgari özkaynak yükümlülüğü belirlenirken yukarıda belirtilen asgari tutarların yanı sıra ödeme kuruluşları için son 12 aylık ortalama ödeme işlemleri hacmi, elektronik para kuruluşları için ise son 6 aylık dönemde her günün sonundaki ihraç edilmiş elektronik paraya ilişkin yükümlülükler Yönetmeliğin 33’üncü maddesinin üçüncü ve altıncı fıkralarında belirtildiği şekilde hesaplanacak ve elde edilen rakam Tablo 1’deki yükümlülük miktarı ile karşılaştırılarak yüksek olan tutar asgari özkaynak yükümlülüğü olarak esas alınacaktır.

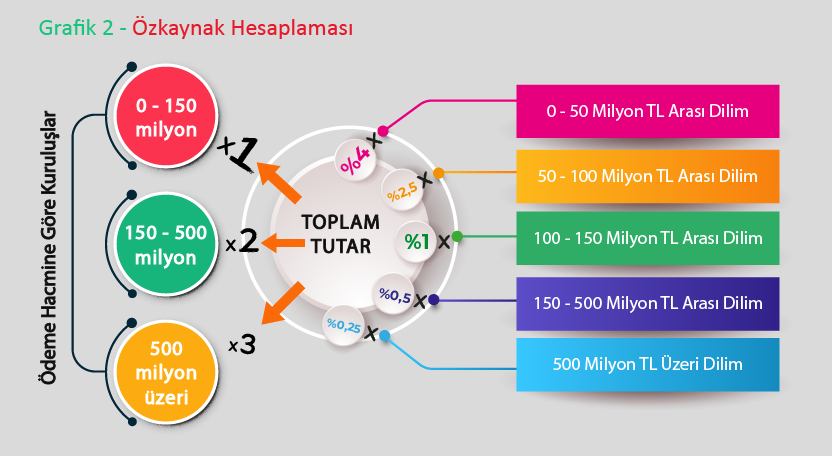

Yönetmeliğin 33’üncü maddesinin üçüncü fıkrasına göre ödeme kuruluşları için asgari özkaynak tutarı (Grafik-2), ödeme hacmi 150 milyon TL’den az olan kuruluşlar için aşağıda belirtilen tutarların toplamından, ödeme hacmi 150 milyon TL ile 500 milyon TL arasında olan kuruluşlar için aşağıda belirtilen tutarların toplamının iki katından, ödeme hacmi 500 milyon TL’den fazla olan kuruluşlar için aşağıda belirtilen tutarların toplamının üç katından oluşur:

- İlk elli milyon Türk Liralık (0-50 milyon Türk Lirası arası dilim) ödeme hacminin yüzde dördü (%4),

- Sonraki elli milyon Türk Liralık (50-100 milyon Türk Lirası arası dilim) ödeme hacminin yüzde iki buçuğu (%2,5),

- Sonraki elli milyon Türk Liralık (100-150 milyon Türk Lirası arası dilim) ödeme hacminin yüzde biri (%1),

- Sonraki üçyüzelli milyon Türk Liralık (150-500 milyon Türk Lirası arası dilim) ödeme hacminin binde beşi (%0,5),

- Ödeme hacminin geriye kalan tutarının (500 milyon Türk Lirası üzeri) binde iki buçuğu (%0,25).

Yönetmeliğin 33’üncü maddesinin altıncı fıkrasına göre elektronik para kuruluşları için asgari özkaynak tutarı, ortalama elektronik para yükümlülüğünün %2’si kadardır. Elektronik para kuruluşu aynı zamanda hesap bilgisi hizmeti dışındaki diğer ödeme hizmetlerini de yürütüyorsa bu fıkraya göre hesaplanan tutara üçüncü fıkraya göre hesaplanan tutar ilave edilecektir.

Konunun daha iyi anlaşılabilmesi amacıyla örnek bir vaka çalışmasına aşağıda yer verilmiştir.

Örnek Vaka Çalışması:

A şirketi fatura ödemelerine aracılık eden lisanslı bir ödeme kuruluşudur. Şirketin son 12 aylık ortalama ödeme hacmi 300 milyon TL olarak hesaplanmıştır. Asgari özkaynak yükümlülüğünü hesaplayınız.

| Tablo 2 | ||||||

| Ödeme Hacmi | Dilim Miktarı | Oran | Tutar | Kümülatif Tutar | Katsayı | Asgari Özkaynak |

| 0-50 milyon TL arası | 50,000,000 | 4.00% | 2,000,000 | 2,000,000 | 1 | 2,000,000 |

| 50-100 milyon TL arası | 50,000,000 | 2.50% | 1,250,000 | 3,250,000 | 1 | 3,250,000 |

| 100-150 milyon TL arası | 50,000,000 | 1.00% | 500,000 | 3,750,000 | 1 | 3,750,000 |

| 150-500 milyon TL arası | 150,000,000 | 0.50% | 750,000 | 4,500,000 | 2 | 9,000,000 |

| 500 milyon TL üzeri | – | 0.25% | – | 3 | – | |

Şirketin,

- İlk 50 milyon Türk Liralık ödeme hacminin %4’ü 2.000.000 TL,

- İkinci 50 milyon Türk Liralık ödeme hacminin %2,5’i 1.250.000 TL,

- Üçüncü 50 milyon Türk Liralık ödeme hacminin %1’i 500.000 TL,

- Sonraki 350 milyon Türk Liralık dilimde yer alan 150 milyon TL ödeme hacminin %0,5’i 750.000 TL

olarak hesaplanmıştır. Bu tutarların toplamı 4.500.000 TL yapmaktadır. A şirketinin ödeme hacminin 150-500 milyon TL arası dilimde yer alması nedeniyle bulunan tutar 2 ile çarpılacaktır. Elde edilen sonuç 9 milyon TL’dir. 22.01.2022 tarih ve 31727 sayılı Resmi Gazete’de yayımlanarak 01.04.2022 tarihi itibariyle yürürlüğe giren Tebliğ’de fatura ödemelerine aracılık eden ödeme kuruluşları için öngörülen asgari özkaynak tutarı 5,5 milyon TL olarak belirlenmiştir. Bu durumda daha büyük değer olan 9 milyon TL A şirketinin asgari özkaynak yükümlülük değeri olarak dikkate alınmalıdır.

Kuruluşun özkaynağı Yönetmeliğin 32’nci maddesinde belirtildiği şekilde Haziran ve Aralık ayı sonu itibariyle hesaplanacak ve TCMB’ye raporlanacaktır.

by Hamit Boyraz