MASAK 2021 yılı faaliyet raporunu yayınladı. Rapor MASAK mevzuatında tanımlanmış yükümlülülerin mevzuatla ilgili faaliyetleri ve MASAK’ın bunlar hakkındaki işlemleri hakkında önemli bazı hususlar içermektedir.

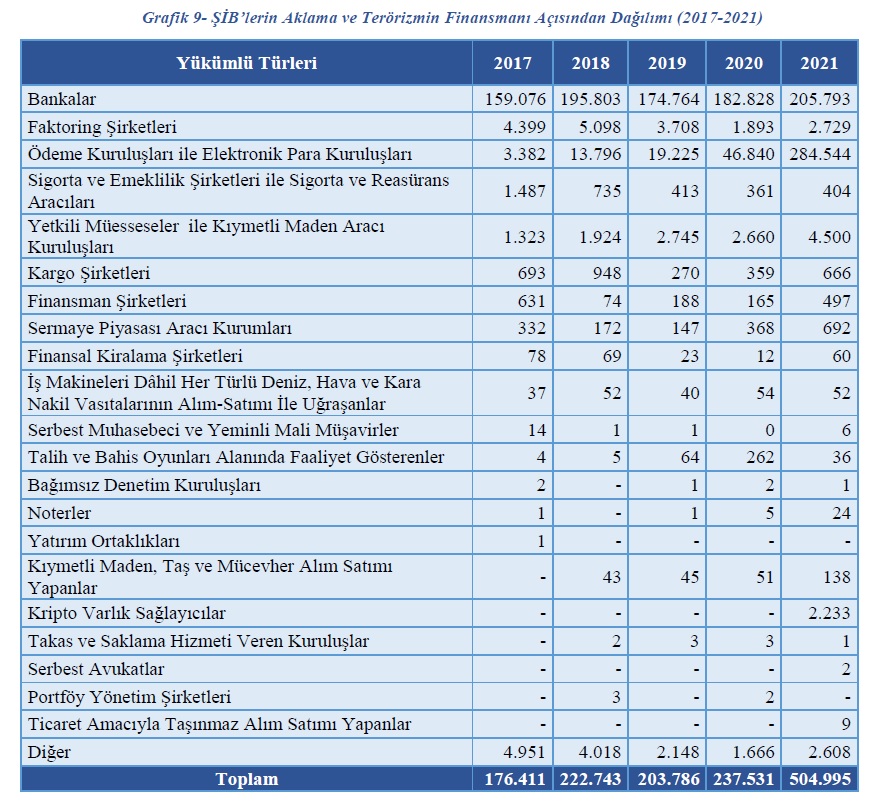

Rapor’da 2021 yılında şüpheli işlem bildirimlerinin önemli oranda arttığı görülmektedir. Artışın temel kaynağı Ödeme Kuruluşları ile Elektronik Para Kuruluşları’nın yaptığı bildirim sayısındaki artıştır. Bu kuruluşlar 2021 yılında 284.544 bildirim yapmıştır.2020 yılında 46.840 bildirim yapıldığı dikkate alınırsa Ödemeler Sektörü’nde uyum birimlerinin şüpheli işlem konusunda önceki yıllara göre daha duyarlı olduğunu söyleyebiliriz. Bu durumun temel nedenlerinde birisi sektöre yönelik uyum denetimlerindeki artış olabilir. Ancak şüpheli işlem sayısının hızlı şekilde artışı da kendi içinde bazı problemler içerebilir. Sektörün uyum konusundaki bilgi ve tecrübe eksikliği önemli miktarda “false positive” bildirim üretimine neden olmuş olabilir. Ayrıca riskten kaçınma refleksi ile de çok sayıda bildirim yapılmış olabilir.

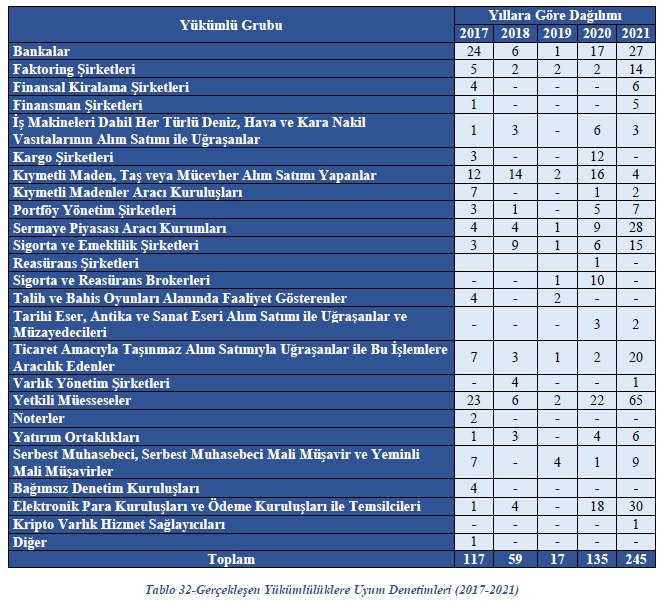

Şüpheli işlem ve uyum denetimi tablolarındaki önemli bir husus da kripto varlık hizmet sağlayıcılarının durumu. Henüz yalnızca bir uyum denetimi yapılmış ve sektör 2021 yılında yalnızca 2.333 adet şüpheli işlem bildirimi yapmış durumda. Kripto varlık hizmet sağlayıcılarının şüpheli işlem tespiti ve raporlaması konusunda daha özenli olması gerekmektedir. Aksi durumda ciddi cezalarla karşılaşmalarını beklemek kaçınılmazdır.

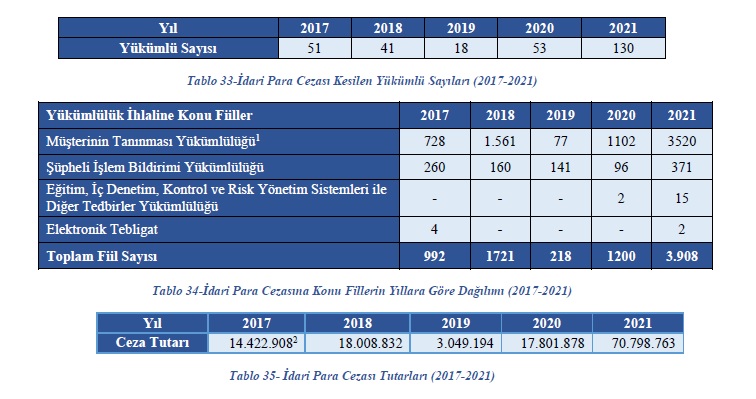

2021 yılında para cezası kesilen yükümlü sayısında da önemli artış olmuştur. 2021 yılında 130 yükümlüye para cezası kesilmiştir. Yükümlülük ihlaline konu hususların büyük çoğunluğu müşterinin tanınması yükümlülüğü ile ilgilidir. Para cezası adetine paralel olarak kesilen toplam para cezası da önemli miktarda artmıştır. 2020 yılında 17.8 milyon TL olan toplam idari para cezası tutarı, 2021 yılında 70.8 milyon TL’ye ulaşmıştır.

Rapor’un “Öneri ve Tedbirler” başlıklı bölümünde yer alan hususlar da yükümlüler için önemli işaretler içermektedir. Bu öneriler şu şekildedir:

- Finansal kuruluşlar arasında belirli bir seviyeye getirilmiş olan şüpheli işlem bildiriminde bulunma eğilimini finansal olmayan kişi ve meslek grupları arasında yaygınlaştırılmaya yönelik çalışmalar yapılmalıdır.

- Terörizmin finansmanı, suç gelirlerinin aklanması ve aklama suçuna dayanak teşkil eden öncül suçlarla mücadele kapsamında, MASAK’ta hali hazırda devam etmekte olan analiz çalışmalarının zamanında sonlandırılabilmesi ve yeni açılan analiz dosyalarının zamanında işlem görebilmesi için MASAK bünyesinde istihdam edilmekte olan mesleki personel sayısı artırılmalıdır.

- Mali Piyasalarda sektörel analizlere ağırlık verilerek daha yüksek riskler barındıran piyasa veya borsalar belirlenmeli ve bu piyasalarda faaliyet göstermekte olan finansal aracılara yönelik yükümlülük denetimlerine öncelik verilmelidir.

Bu öneriler MASAK’ın;

- Finansal olmayan yükümlüler nezdinde faaliyetlerini artıracağını,

- Kurumsal kapasitesini ve insan kaynağını artırarak daha nitelikli çıktılar üreteceğini

- Risk odaklı analizlerle daha riskli yükümlüleri daha sıkı şekilde kontrol edeceğini

göstermektedir.

Sonuç

Öncelikle Ödeme Kuruluşları ile Elektronik Para Kuruluşları ile Kripto Varlık Hizmet Sağlayıcılarının uyum birimlerinin uyum programı oluşturulması, şüpheli işlem risk parametreleri, tarihsel veri seti oluşturulması, şüpheli işlem bildirimi karar setleri konularında kendilerini geliştirmeleri ve önemli eğitimler/danışmanlıklar almaları gerekmektedir. Aynı durum özellikle banka dışı yükümlülerin büyük çoğunluğu için geçerlidir. Zira zamanla MASAK kaçınılmaz şekilde tüm yükümlü tiplerinde denetimler yapacaktır. Özellikle FATF gri liste kararı MASAK’ın daha sıkı olmasına neden olacaktır.

İkinci olarak uyum sorunlarının maliyeti gittikçe yükselmektedir. MASAK tarafından uygulanan cezalar önemli miktarda artmıştır. Özellikle Kripto Varlık Hizmet Sağlayıcılarının bu yıl ve sonrasında uyum sorunlarından ciddi miktarda ceza ile karşılaşmaları muhtemeldir. Bu aşamada uyum kalitesi yüksek kuruluşlar pozitif ayrışacaktır.

Son olarak finansal olmayan yükümlülerin belki de MASAK mevzuatı kapsamında yükümlü olduğunu dahi bilmeyen kimi kişi ya da kuruluşların MASAK mevzuatına uyum konusunu gündemlerine almaları gerekecektir.